การบริหารจัดการด้านภาษี

การบริหารจัดการด้านภาษี

กลุ่มบริษัทฯ มุ่งมั่นในการกำกับดูแลกิจการที่ดี ดำเนินธุรกิจอย่างโปร่งใส ทำหน้าที่เป็นพลเมืองที่ดี โดยตั้งอยู่บนพื้นฐานการพัฒนาเพื่อความยั่งยืน ทั้งด้านเศรษฐกิจ สังคม และสิ่งแวดล้อม ในการนี้ กลุ่มบริษัทฯ จึงกำหนดหลักวิธีปฏิบัติด้านการบริหารจัดการภาษีให้สอดคล้องตามระเบียบและข้อกำหนดกฎหมายที่เกี่ยวข้องรวมถึงยึดถือและปฏิบัติตามกฎหมายและกฎระเบียบทางภาษีของประเทศไทยและประเทศที่กลุ่มบริษัททิปโก้แอสฟัลท์เข้าไปดำเนินธุรกิจ

แนวทางการดำเนินงาน

กลุ่มบริษัทฯ ได้ประกาศนโยบายทางภาษีครอบคลุมรายละเอียดต่าง ๆ ทั้งหมดที่เกี่ยวข้องผ่านทางระบบทางออนไลน์ ซึ่งนโยบายดังกล่าวครอบคลุมถึงการชี้วัดและการประเมินความเสี่ยงด้านภาษี การชำระภาษีในระยะเวลาที่เหมาะสม การพิจารณาโครงการลงทุนใหม่และผลกระทบทางภาษี รวมถึงธุรกรรมระหว่างบริษัทให้เป็นไปตามระเบียบข้อบังคับด้านภาษีและมาตรฐานสากล ทั้งนี้เพื่อให้มีการชำระภาษีที่ถูกต้องและเป็นธรรม

ทั้งนี้ ทางกลุ่มบริษัทฯไม่มีนโยบายหลีกเลี่ยงภาษีโดยเจตนา หรือหาผลประโยชน์จากโครงสร้างภาษีระหว่างประเทศในเขตที่มีอัตราภาษีต่ำหรือปราศจากภาษี (Tax Havens) หรือมูลค่าการโอนที่สร้างขึ้นไปยังเขตอำนาจศาลที่มีภาษีต่ำ โดยทุกธุรกรรมจะใช้หลักการหาหรือพิสูจน์ราคาตลาด (Arm’s Length Principle) ในการกำหนดราคาโอน

นโยบาย : นโยบายทางภาษี

ผู้มีส่วนได้เสียที่เกี่ยวข้อง :

นักลงทุน หน่วยงานกำกับดูแล คณะกรรมการบริษัท และ พนักงาน

เป้าหมายระยะสั้น :

- ปรับกระบวนการดำเนินงานทางด้านภาษีให้เป็นระบบดิจิทัล

- เพิ่มความรู้ความเข้าใจทางด้านภาษีแก่พนักงาน

เป้าหมายระยะยาว :

- ประเมินและทบทวนความเสี่ยงด้านภาษีเพื่อความโปร่งใสและการปฏิบัติตามกฎระเบียบข้อบังคับ

- พัฒนาศักยภาพและเสริมสร้างความรู้ความเข้าใจทางด้านภาษีแก่พนักงาน

ผลการดำเนินงานที่สำคัญประจำปี 2567 :

- ปรับกระบวนการดำเนินงานทางด้านภาษีให้เป็นระบบดิจิทัล เช่น เพิ่มรายการการนำส่งภาษีหัก ณ ที่จ่ายอิเล็กทรอนิกส์ และการยื่นภาษีผ่านระบบอิเล็กทรอนิกส์

- ดำเนินการส่งพนักงานที่ทำงานด้านภาษีไปอบรมภายนอก

รายงานทางภาษี :

การนำนโยบายภาษีมาปรับใช้เป็นก้าวแรกสู่ความโปร่งใสและการกำกับดูแลที่ดียิ่งขึ้น โดยมีรายชื่อประเทศที่กลุ่มบริษัทฯดำเนินธุรกิจในปี 2567 พร้อมกิจกรรมหลัก รายได้ กำไร (ขาดทุน) ก่อนหักภาษีเงินได้ ภาษีเงินได้ค้างจ่าย ภาษีเงินได้ที่ชำระ และจำนวนพนักงาน มีรายละเอียดดังต่อไปนี้:

ประเทศ | รายได้ (พันบาท) | กำไร (ขาดทุน) ก่อนหักภาษีเงินได้ (พันบาท) | ภาษีเงินได้ค้างจ่าย (พันบาท) | ค่าใช้จ่ายภาษีเงินได้ (พันบาท) | การจ่ายภาษีเงินได้ (พันบาท) | จำนวนพนักงาน (คน)¹/ |

|---|---|---|---|---|---|---|

ไทย | 21,369,445

| 1,950,098 | 344,368 | 363,620 | 224,055 | 1,108 |

ประเทศอื่น ๆ

| 6,594,456

| (84,958)

| 25,797

| 47,345

| 117,472

| 834 |

รวม | 27,963,901

| 1,865,140 | 370,165 | 410,965 | 341,527

| 1,942 |

1/ ข้อมูลตามหัวข้อ 7.5 ที่แสดงใน E-report

บริษัท | ลักษณะธุรกิจ | |

|---|---|---|

ไทย | บริษัท ทิปโก้แอสฟัลท์ จำกัด (มหาชน) | ผลิตและจำหน่ายผลิตภัณฑ์ยางมะตอยและผลิตภัณฑ์ปิโตรเลียม

|

บริษท เรยโคล์ แอสฟัลท์ จำกัด | ผลิตและจำหน่ายผลิตภัณฑ์ยางมะตอย

| |

บริษัท ไทยบิทูเมน จำกัด

| ผลิตและจำหน่ายผลิตภัณฑ์ยางมะตอย

| |

บริษัท ราวณะ 1020 จำกัด

| จำหน่ายเครืองจักร วัสดุ และอุปกรณ์ที่เกี่ยวข้องกับการก่อสร้างถนน

| |

บริษัท อินดราจิต โฮลดิงจำกัด

| กิจการลงทุน

| |

บริษัท ทิปโก้มารีไทม์ จำกัด | บริหารเรือและจัดการแทนเจ้าของเรือ

| |

บริษัท อัลฟ่า มารีไทม์ จำกัด

| เรือขนส่งและขนถ่ายสินค้า

| |

บริษัท บิทูเมน มารีน จำกัด

| เรือขนส่งและขนถ่ายสินค้า

| |

บริษัท ทาสโก้ ชิปปิ้ง จำกัด

| เรือขนส่งและขนถ่ายสินค้า

| |

บริษัท ไทยสเลอรี่ ซิล จำกัด

| ซ่อมบำรุงผิวการจราจรและจำหน่ายวัสดุก่อสร้าง

| |

บริษัท ถนอมวงศบ์ ริการ จำกัด | รับเหมาก่อสร้างและจำหน่ายวัสดุก่อสร้าง

| |

ประเทศอื่น | Kemaman Oil Corporation Sdn Bhd

| กิจการลงทุน ให้บริการจัดเก็บ ให้เช่าพื้นที่ ผลิตและจำหน่ายผลิตภัณฑ์ยางมะตอยและผลิตภัณฑ์ปิโตรเลียม

|

Kemaman Bitumen Company Sdn Bhd

| ผลิต กลั่น ให้บริการจัด เก็บ และจำหน่ายผลิตภัณฑ์ยางมะตอยและผลิตภัณฑ์ปิโตรเลียม

| |

KBC Trading Sdn Bhd

| จำหน่ายผลิตภัณฑ์ยางมะตอย

| |

Highway Resources Pte. Ltd.

| กิจการลงทุน

| |

Highway Resources Trading Pte. Ltd.

| ไม่มีกิจกรรมดำเนินงาน

| |

AD Shipping Pte. Ltd.

| เรือขนส่งและขนถ่ายสินค้า

| |

Reta Link Pte. Ltd.

| ไม่มีกิจกรรมดำเนินงาน

| |

Pacific Bitumen Shipping Pte. Ltd.

| เรือขนส่งและขนถ่ายสินค้า

| |

Asphalt Distribution Co., Ltd.

| ผลิตและจำหน่ายผลิตภัณฑ์ยางมะตอย

| |

PT Asphalt Bangun Sarana

| ผลิตและจำหน่ายผลิตภัณฑ์ยางมะตอย

| |

PT Saranaraya Reka Cipta

| ผลิตและจำหน่ายผลิตภัณฑ์ยางมะตอย

| |

Tipco Asphalt (Cambodia) Co., Ltd.

| ผลิตและจำหน่ายผลิตภัณฑ์ยางมะตอย

| |

Tipco Asphalt Lao Co., Ltd.

| ผลิตและจำหน่ายผลิตภัณฑ์ยางมะตอย

| |

Tasco International (Hong Kong) Ltd.

| กิจการลงทุน

| |

Langfang Tongtai Road Material Co., Ltd.

| ผลิตและจำหน่ายผลิตภัณฑ์ยางมะตอย

| |

Tipco Asphalt (Xinhui) Co., Ltd.

| ผลิตและจำหน่ายผลิตภัณฑ์ยางมะตอย

| |

Guangzhou Tipco Asphalt Trading Co., Ltd.

| จำหน่ายผลิตภัณฑ์ยางมะตอย

|

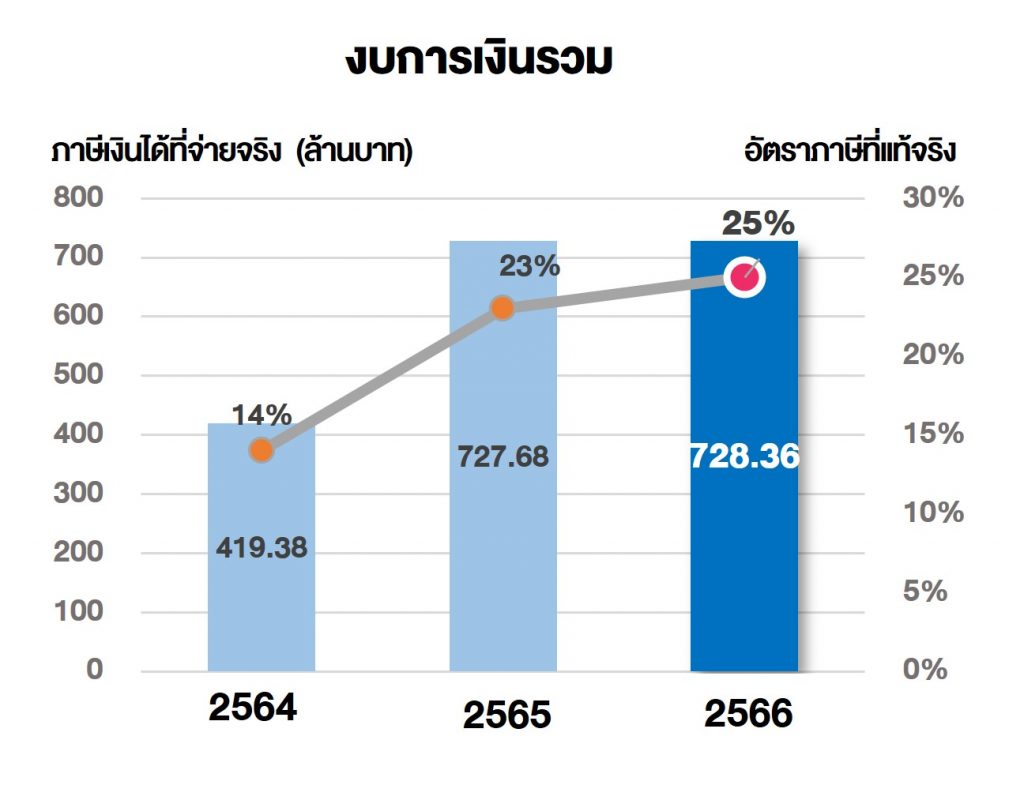

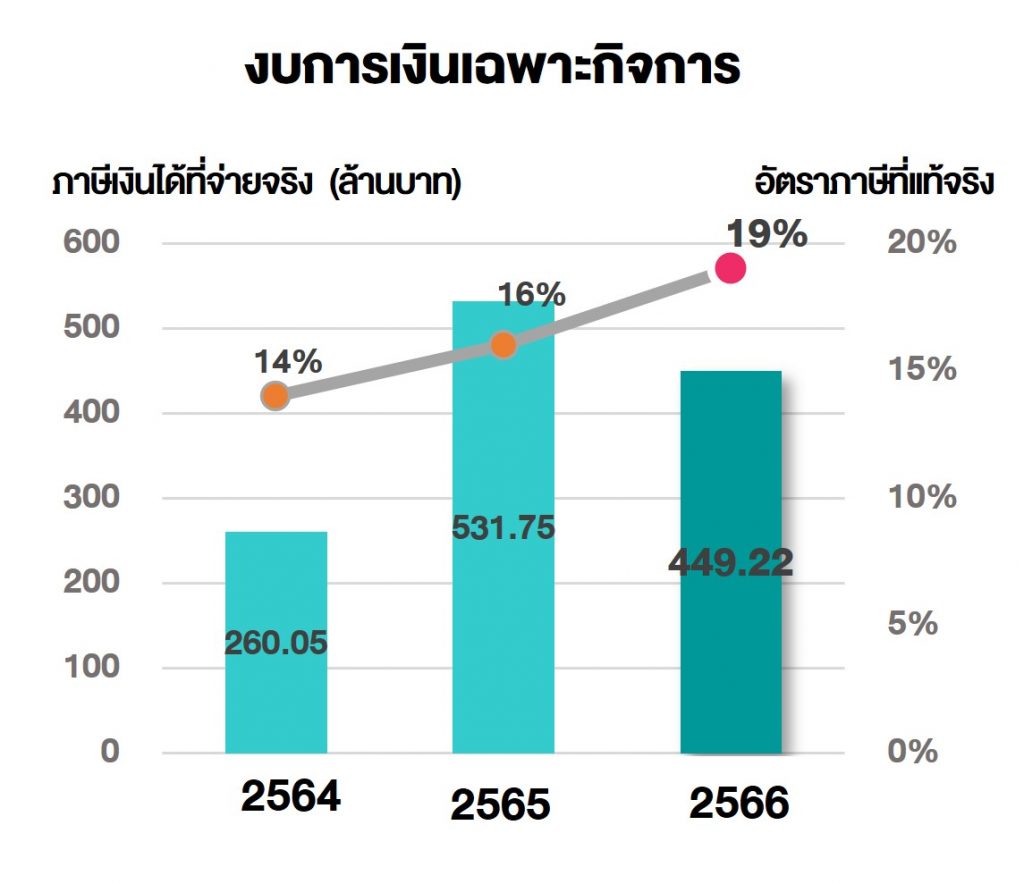

อัตราภาษีที่แท้จริง

อัตราภาษีเงินได้นิติบุคคลของกลุ่มบริษัทฯ อยู่ในช่วงระหว่าง 17% – 25% โดยอัตราภาษีเงินได้นิติบุคคลของประเทศไทยอยู่ที่ 20% ซึ่งในปี 2567 กลุ่มบริษัทมีอัตราภาษีเงินได้นิติบุคคลที่ 27% ตามงบการเงินรวม และ 14% ตามงบการเงินเฉพาะกิจการ

| รายการ | 2564 | 2565 | 2566 | |||

| งบการเงิม รวม |

งบการเงิน เฉพาะกิจการ |

งบการเงิม รวม |

งบการเงิน เฉพาะกิจการ |

งบการเงิม รวม |

งบการเงิน เฉพาะกิจการ |

|

| รายได้จากการขายและบริการ | 24,447.11 | 21,429.75 | 30,024.76 | 25,944.95 | 27,604.65 | 23,383.18 |

| รายได้จากสัญญาก่อสร้าง | 2,605.66 | - | 3,375.78 | - | 3,501.35 | - |

| กำไรก่อนภาษีเงินได้นิติบุคคล | 3,005.37 | 1,869.15 | 3,120.26 | 3,306.55 | 2,908.67 | 2,312.25 |

| อัตราภาษีเงินได้นิติบุคคล 20%

(ประเทศไทย) |

(601.07) | (373.83) | (624.05) | (661.31) | (581.73) | (462.45) |

| ภาษีเงินได้ที่จ่ายจริง

(หลังหักลดหย่อนตามกฎหมาย) |

(419.38) | (260.05) | (727.68) | (531.75) | (728.36) | (449.22) |

| อัตราภาษีที่แท้จริง | 14% | 14% | 23% | 16% | 25% | 19% |

งบการเงินรวม

งบการเงินเฉพาะกิจการ

คำอธิบายความแตกต่างของภาษีเงินได้นิติบุคคลและอัตราภาษีที่แท้จริง

รายการผลแตกต่างระหว่างภาษีเงินได้นิติบุคคลประเทศไทย (20%) และอัตราภาษีที่แท้จริงแสดงรายละเอียดได้ดังนี้

รายการที่ได้รับสิทธิประโยชน์ทางด้านภาษี | จำนวนเงิน (พันบาท) |

|---|---|

สิทธิพิเศษทางภาษีสำหรับธุรกิจขนส่งทางทะเล ¹/ | 45,417 |

สิทธิประโยชน์ทางภาษีสำหรับศูนย์ธุรกิจระหว่างประเทศ (IBC) ²/ | 629 |

ขาดทุนทางภาษีและค่าใช้จ่ายเพื่อการลงทุนของปีปัจจุบัน | (94,783) |

รายการที่ไม่นำมารวมคำนวณเป็นรายได้/ค่าใช้จ่ายภาษีเงินได้ | จำนวนเงิน (พันบาท) |

|---|---|

ส่วนแบ่งกำไรจากเงินลงทุนในการร่วมค้าและบริษัทร่วม | 15,481 |

ค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น

| (52,825) |

ผลแตกต่างจากการคิดค่าเสื่อมราคาทางบัญชีและทางภาษี

| (16,674) |

มูลค่ายุติธรรมของสินทรัพย์จากการรวมธุรกิจ

| (22,886) |

รายการอื่นๆ

| (7,284) |

รวมผลแตกต่างระหว่างภาษีเงินได้นิติบุคคลประเทศไทย (20%) และอัตราภาษีที่แท้จริง

| (132,925) |

หมายเหตุ:

¹/บริษัทย่อยในประเทศไทยที่ทำธุรกิจเรือขนส่งและขนถ่ายสินค้าได้รับการยกเว้นภาษีเงินได้นิติบุคคลสำหรับรายได้จากการขนส่งทางทะเลระหว่างประเทศตามประกาศอธิบดีกรมสรรพากร ฉบับที่ 72

²/ บริษัทฯ ได้รับสิทธิประโยชน์ทางภาษีสำหรับศูนย์กลางธุรกิจระหว่างประเทศ โดยประกอบกิจการให้บริการด้านบริหาร ให้บริการด้านเทคนิค ให้บริการสนับสนุน การเป็นบริษัทการค้าระหว่างประเทศ สิทธิประโยชน์คือการได้สิทธิลดอัตราภาษีเงินได้นิติบุคคลสำหรับกิจกรรมศูนย์กลางธุรกิจระหว่างประเทศเป็นระยะเวลา 15 รอบระยะเวลาบัญชี นับจากวันที่ 1 มิถุนายน 2562 ถึง 31 ธันวาคม 2576